2019.7.09

住宅ローンの色々

遅い梅雨入りでしたが、災害になるような雨が降らないことを祈りつつも畑の野菜のためにも適当には降ってほしいな~と、農家の現実です。

さて今回は住宅ローンについてのお話しです。マイホームを建てたいと思えばやはり

ローンを利用する人がほとんどだと思いますが、全国には4,800種類のローンが存在していることをご存じでしたか?その中から自分にピッタリのローンを探すことは皆無に等しいと思います。

普通ネットで検索してまず、金利の安い金融機関を探しそれも身近な町内にある銀行。

でも、実際金利だけでローンを選んでいいんでしょうか?

毎週スマホで失敗しない家づくりを学びたい方は

こちらから↓↓↓↓↓

https://maroon-ex.jp/fx136555/q66cA2

ローンには、変動金利(6ケ月、3年、 5年、10年)長期固定金利(フラット35)

5年、10年)長期固定金利(フラット35)

がメジャーなところでしょうか?

ところでご存じでしょうか?

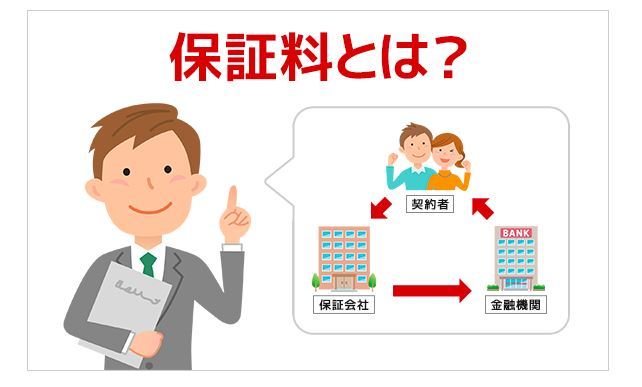

金融機関によって保証料がかかるところと、手数料がかかるところ。

その違いって何?

金融機関からすれば誰も保証してくれない人にはどんな融資もできないですよね。そこで保証協会に債権者の保証をしてもらい融資をします。返済不可能になっても保証会社からは保証してもらえるわけなのです。ただし債権者側は保証協会側への返済が残りますので誠意を持って遅滞なく返済していきましょう。

融資手数料は金融機関そのものが融資の手数料として融資額に対して何%かをかけて徴収します。すなわち儲けになるのです。金融機関によっては事務手数料というところもありますが、趣旨は同じです。ただ保証料はどうなのかというと実際には融資金利の中に保証料分を上乗せされているのです。

;

だからどちらかというと保証料がなく手数料がかかる金融機関の方が金利は高めになっています。

もう一つの違いは何でしょうか?

保証料は繰り上げ返済などで返済期間を短くするとその分返してもらえるメリットがあります。それは保証料の計算の時点で借入期間で保証料率が変わってくるからです。

しかし、手数料は期間は関係なく借入額に対しての利率で計算されますので丸々金融機関への支払いで返金はありません。

但し、それぞれの金融機関での特徴や割引がありますので、それぞれの機関で詳しく聞いて納得のいくローンを組みましょう。メーカーや業者の勧めだけで決めないようにしましょう。

ローンをうまく組むことで返済額に随分差が出ますので資金計画と合わせて大事なことなのです。

エムズホームでは″おうちづくりまなびカフェ″としてローンについてのお話をさせて頂いています。どんなことでもお気軽にご相談ください。

おうちづくりまなびカフェ

開催日:7月20日(土)

時間: AM10:00~、PM1:30~(各2組)

連絡先 0824-62-5511(肥田・坂井まで)

エムズホームのメルマガM’sTHINK

家づくりに欠かせない情報毎週配信中

登録はこちらから

↓↓↓↓↓

0824-62-5511

0824-62-5511 資料請求

資料請求 アクセス

アクセス