しっかり考えておきたい資金計画。しかし金利や頭金、購入するタイミングなど、初めてのことでわからないことだらけ。「頭金は少なくしておくのがいいかな」「金利が安いコレで行こう」と安易に決めてしまっては、総支払額に大きな差が出ることもあります。

M’sホームでは当社FPマスターによる相談会・勉強会を開催して、あなたにとってベストな住宅ローンを一緒に考えます。ローン次第で大きく変わるのは、金額だけでなくあなたのライフプランです。家計に負担をかけず、無理なく返済が出来るよう、ご自身の未来を見据えた上で慎重に選んでいきましょう。

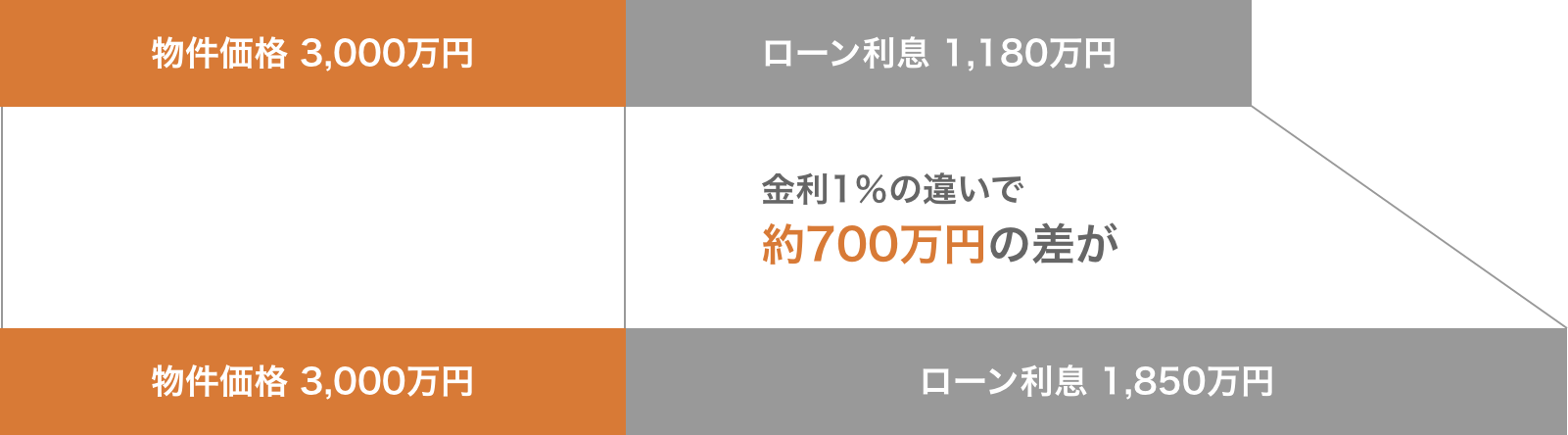

金利はローンの種類や時勢に影響されます。仮に3000万円の物件を住宅ローンで購入したとします。たとえば金利が2%と3%の場合を比較すると、ローン利息で約700万円もの差が生じてしまいます。

つまり、ローンの選び方・ローンを組むタイミングなどを慎重に考えておかないと大損をしてしまう可能性があるということです。たった1%の差でも、総額で考えれば大きな出費になります。

M’sホームでは、お客様のご事情やその時の金利相場などを把握しながら、最適なローン選択をサポートしていきます。

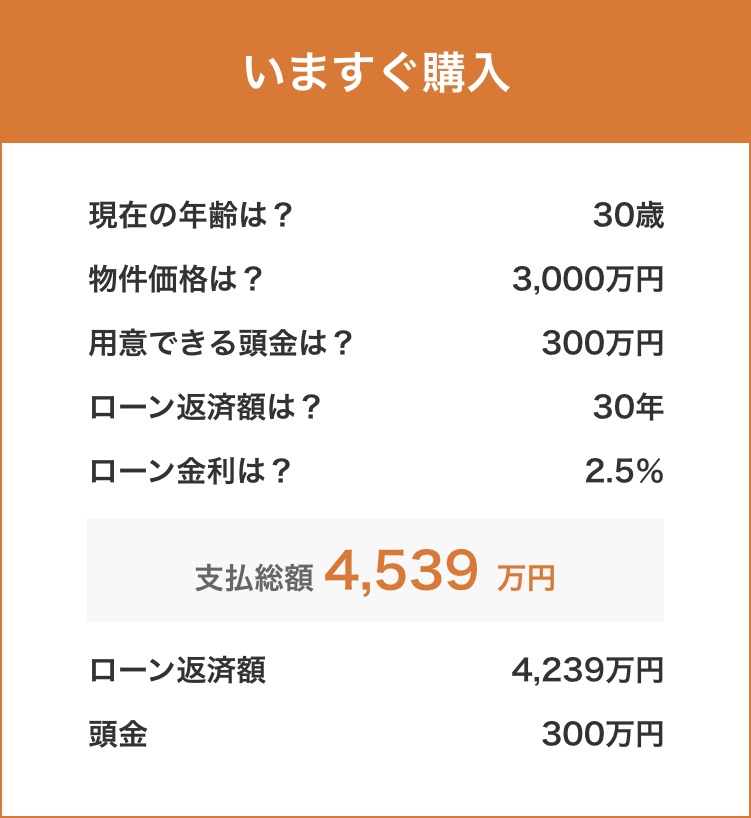

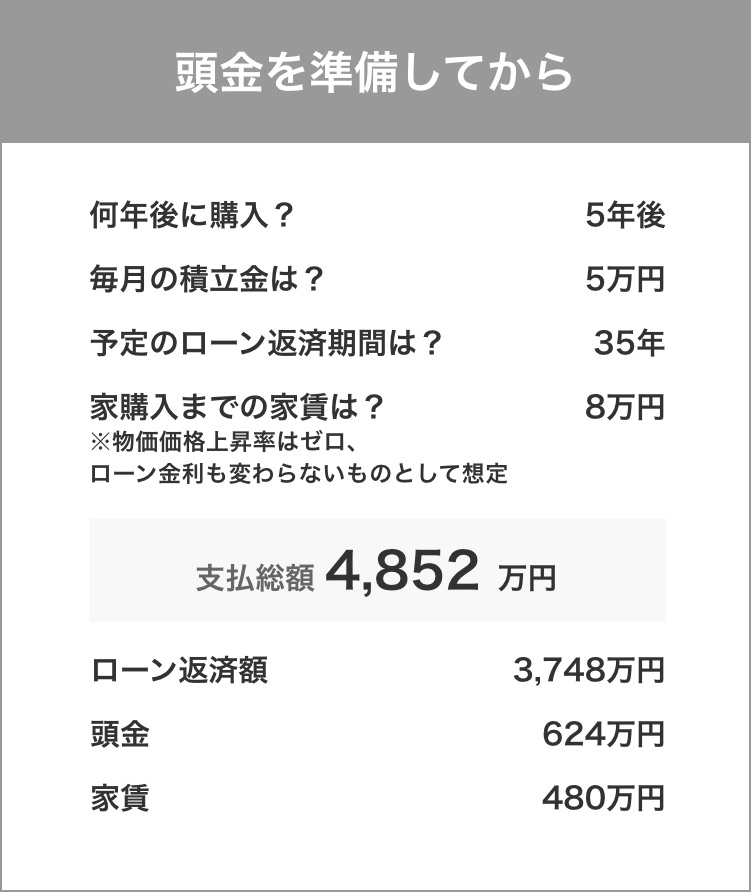

上記は、物件価格・金利が同じで、自己資金・積立金を年1%で運用した場合の例です。「いますぐ購入」した場合と「頭金を貯めてから購入」した場合とで大きく変わりました。ではなぜこんなにも差が生まれてしまったのでしょうか?

住宅ローンは一般的に20~35年といった長期返済になります。だからこそ、頭金を多くして借入額を少なくしたいと考えられる方も多いと思いますが、貯蓄をしている間にも「現在の住まいの家賃・維持費」は発生していきます。そのほか、バブル期は5~6%であったローン金利も、現在は1~2%と低水準で推移しているため、変動のない早めのタイミングで購入した方が結果的に支払総額が変わる可能性もあるのです。また早めにローンを組めば若いうちに返済を終えることが出来ますので、老後の家計を圧迫せずに済みます。

資金計画は、何年後のライフスタイルにも関わってきます。だからこそ、M’sホームではお客様の収入や人生設計に合った住宅ローンの選択から返済プランまで、資金計画全般について一緒に考えさせていただきます。

相談会や勉強会を開催していない期間でも、「住まいづくりを知りたい!資料がほしい!」といった方も当社FPマスターに是非お気軽にご相談ください。

0824-62-5511

0824-62-5511 資料請求

資料請求 アクセス

アクセス